-

西安楼市新政:限购区新房、二手房均须“满5”方可上市

3月30日,西安市政府网站发布了《关于建立房地联动机制促进房地产市场平稳健康发展的通知》,其中提到,将“刚需家庭”无住房转让记录的年限要求调整为购房前48个月。

-

严查资金违规流入楼市 监管风暴扩至“新一线”城市

针对“经营贷”等资金违规流入楼市的监管风暴来临。北上广深等一线城市的金融监管部门先后公布了对辖内银行信贷资金违规流入楼市的排查情况。杭州、西安、成都等“新一线”城市同样开启了对违规资金的围追堵截。西安调控政策中特别强调了“移交公安机关调查处理”,预计下阶段对于情节严重、数额巨大的违法违规行为将从“行政管理”上升至“司法介入”,此举将对各类违规行为给予根本性打击。

-

减少房地产财富属性 从源头抑制楼市投机

近期,热点城市严查经营贷、消费贷等资金违规流入楼市,加上前期严格实施的金融管控措施,楼市投机行为有所收敛,但保值增值动机仍然较强。总而言之,必须坚持“房住不炒”定位,多措并举解决好大城市住房问题,逐步减少房地产财富属性,有效引导市场预期,科学利用市场化手段和差异化财税金融工具,及时动态微调,防止剧烈波动,有效防范和化解房地产市场风险和金融风险。

-

西安调控升级 代持购房或骗取资格5年不得购房

3月16日,西安市发布《关于进一步规范房地产市场秩序有关问题的通知》,《通知》指出,购房人骗取或通过“代持”方式规避限购政策的,其本人及“代持人”将列入购房失信人员名册,5年内不得购房;明确房地产开发企业、房地产经纪机构应严格执行我市住房限购政策,不得诱导、协助购房人伪造资料骗取购房资格,不得鼓动购房人通过“代持”等方式规避限购政策。进行购房意向登记信息核验时,要严格初查购房资格审查资料。

-

2月商品住宅销售价格环比涨幅有升有降 同比涨幅有所上升

3月15日,国家统计局发布了2021年2月份70个大中城市商品住宅销售价格变动情况,国家统计局城市司首席统计师绳国庆解读称,2021年2月份,各线城市商品住宅销售价格环比涨幅有升有降,同比涨幅较上月有所上升。35个三线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点。一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.8%和10.8%,二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.5%和2.9%,三线城市新建商

-

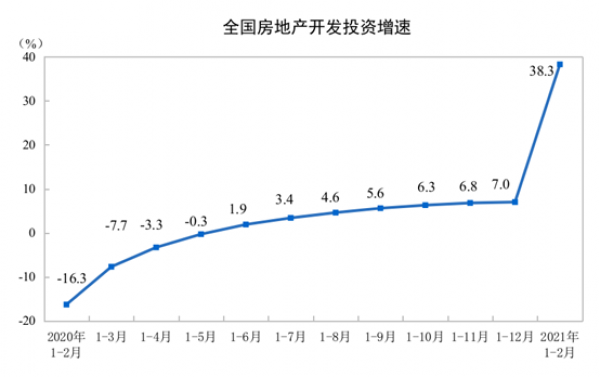

前2月全国房地产开发投资13986亿元 同比增长38.3%

3月15日,国家统计局发布了2021年1-2月份全国房地产开发投资和销售情况,数据显示,1-2月份,全国房地产开发投资13986亿元,同比增长38.3%;房地产开发企业到位资金方面, 1-2月份,房地产开发企业到位资金30560亿元,同比增长51.2%;全国商品房销售面积17363万平方米,同比增长1.05倍。

-

2月北上广深包揽二手房价格涨幅前四 市场小阳春已现

2021年2月份,各线城市商品住宅销售价格环比涨幅有升有降,同比涨幅较上月有所上升。从全国市场看,2021年小阳春已经出现,预计上半年房价继续上涨的趋势依然持续,但越来越收紧加码的调控政策有望平稳市场。

-

供地“两集中”叠加融资新规 房地产融资难度进一步升级

“三道红线”融资新规和房地产贷款集中度政策,对房企的融资限制到达了前所未有的程度,加之当前处于房企偿债高峰,房地产行业承受较高的融资压力,2021年以来房企融资规模持续下降。在这样的背景下,供地“两集中”政策正式推出,网传将有22个城市实施该政策,由于土地集中出让,房企要在短时间内筹措大量购地资金,这无疑会导致融资压力进一步增大。

-

“三道红线”半年考:多家房企主动降档成效显现

在“三道红线”政策下,企业投资受到较为严重的影响,预计需要经过一段时间财务指标调整后,方可重新企稳。目前已有多家房地产企业成功实现降档。整体来看,房企为实现降档,围绕“开源节流”展开布局,包括多维度营销促回款、股权转让及出质、分拆资产上市、调整生产供应节奏、放缓投资节奏、优化债务结构等。

-

年内房地产调控已达97次,二手房市场成了各地关注重点

由于1月房价上涨加速,2月份房地产调控明显井喷。2月份单月房地产调控次数高达45次,超过了1月份的42次,2月底累计房地产调控政策次数高达87次。3月1日-3日,仅3天,全国各地发布房地产调控相关政策就超过10次,年内累计房地产调控政策次数已经高达97次。除了加码限售,二手房市场也提出要开展房地产市场秩序整顿工作,规范二手房信息发布行为,建立二手住房价格信息发布机制。

-

深圳新规删除“商务公寓”:类住宅化倾向偏离短期住宿目的

3月3日,深圳市规划和自然资源局发布关于《深圳市城市规划标准与准则》局部条款修订公开展示的通告。此次2021版商务公寓的新调整,是与去年发布的政策相呼应和衔接,政策实施的目的也是一致的。符合国家相关政策和深圳的实际管理需求,有利于进一步规范管理和促进房地产市场的平稳健康发展。《深圳市城市规划标准与准则》的修订也意味着后续商务公寓或将退出深圳市场。

-

杭州法拍房纳入限购范围 严禁经营贷等资金违规流入楼市

3月3日,杭州市发布《关于进一步规范房地产市场秩序的通知》(以下简称《通知》),规定参与该市限购范围内住房司法拍卖的竞买人,须符合该市住房限购政策。此外,针对房地产市场信息发布,明确要求各网络平台账号及网络群要严格遵守相关法律法规和管理规定,进一步规范信息发布行为,加强发布内容的合法性、真实性、导向性。

-

2月百城房价环比涨幅收窄 三线楼市成交量降64.2%

2月楼市表现与往年相比较为活跃,但在调控密集出台及春节假期影响下,2月百城房价涨幅有所收窄。展望后市,3月为春节后首月,预计房企推盘节奏将明显加快,市场供应将增加,百城新建住宅价格或保持稳中有涨态势,但在“房住不炒”定位下,部分热点城市楼市政策或存继续收紧可能。

-

多地宣布对住宅土地集中供应,每年供地不超过3次

多地发文明确今年将推行住宅用地“集中供地”模式,全年将分3批次统一发布住宅用地招拍挂公告。此次政策积极落实了中央经济工作会议精神和自然资源部住宅供地供应分类调控工作精神。实际上也是积极关注和解决大城市住房问题的重要保障,是房地产长效机制的又一个新举措。若是“两集中”供地政策确定,那么实际上就形成了长效机制三大利器,即三道红线、房贷集中度和供地集中度政策。后续,实行“两集中”的城市供地和土地交易等会形成明显的变化,这要求房企积极主动研究此类政策和竞争策略。尤其是在集中供地前期,积极做好研究,积极分析潜在的土

-

1月份房地产市场运行总体平稳 楼市调控钉住“房住不炒”

2021年1月份,房地产市场运行总体平稳,各线城市商品住宅销售价格环比涨幅较上月有所扩大,同比涨幅有扩有落。整体看,2021年年初房价同比、环比涨幅延续2020年下半年上升趋势,行业整体库存维持较低水平,对于房价有一定支撑作用,而在调控政策收紧的背景下,市场回归理性稳健增长。