2021楼市:房贷规模两条红线 市场监管五大方向

新年伊始,房贷集中度新规正式实施。这不仅关乎银行的盈利水平,更关乎广大购房族的切身利益。目前房贷集中度新规对按揭贷款投放的影响并未明显显现,即便是“超红线”的个别银行仍未完成全年按揭贷款投放总额度的规划。但新规对银行的影响将呈现结构性特征,对中小银行的影响或大于大行。

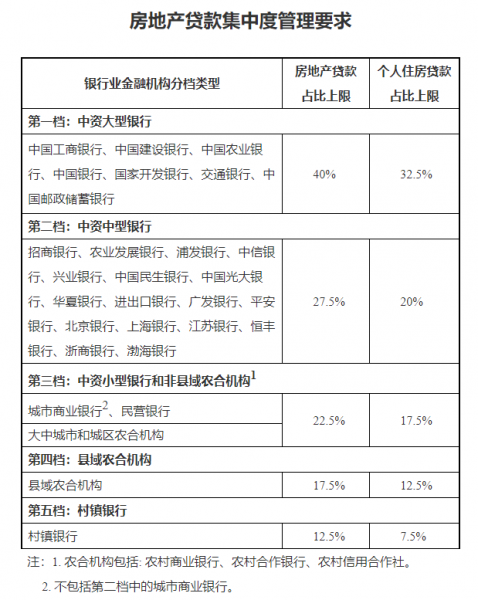

中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,《通知》中提到人民银行、银保监会根据银行业金融机构资产规模及机构类型,分档对房![]() 地产贷款集中度进行管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。对不同类型不同规模的银行机构分档设置房地产贷款余额占比、个人住房贷款余额占比“两条红线”。

地产贷款集中度进行管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。对不同类型不同规模的银行机构分档设置房地产贷款余额占比、个人住房贷款余额占比“两条红线”。

尽管大部分银行房地产贷款占比较大,但大都未触及上限。个别个人住房贷款占比超限的银行,也有2-4年的调整时间。因而短期内,房贷不会受到太大的影响。央行此次的限制政策,看似收紧,实则只是预防,大部分银行并没有达到上限,甚至可以说还有很大的放贷空间。

除了资金面的进一步管控,2021年各地房地产政策的微调想必也还会继续。

一是进一步完善政策协同机制,建立住房与土地、金融联动机制,加强住宅用地管理,完善房地产金融宏观审慎管理体系。加快研究编制“十四五”住房发展规划。

二是健全部分省市联动管控机制,加强对重点城市的指导,实施精准调控。

三是建立监测预警和评价考核机制,常态化开展月度监测、季度评价、年度考核,落实城市主体责任,确保市场稳定。

四是完善舆情监测和舆论引导机制,客观解读房地产市场形势和调控政策。

五是完善市场监管机制,开展整治房地产市场秩序专项行动,维护群众合法权益。

由此可见,2021年各级政府将就各地房地产市场在土地、调控政策、房价动态、舆情舆论、市场秩序五个方面的表现作重点关注。维持地价、房价稳定,堵漏“投机炒房”的势头,未来也将会有更多的城市加入“打补丁”式政策调控的行列。